Sehr geehrte Leserin, sehr geehrter Leser,

die aktuellen Bilder aus Süddeutschland machen uns auf erschreckende Weise deutlich, wie groß die Gefahr durch Starkregen und Überschwemmungen wirklich ist - und dass nicht nur Lagen in Fluss- oder Gewässernähe betroffen sein können. Es gab Tote und Verletzte, viele Gebäude wurden zerstört oder unbewohnbar, die Schäden gehen in die Millionen.

"Droht uns ein Unwetter-Sommer 2016 mit weiteren Naturkatastrophen?" fragen sich nun reißerisch einige Medien. Aber die Wahrscheinlichkeit ist tatsächlich recht hoch, dass auch in Zukunft Sturm, Hagel oder Starkregen mit Hochwasser in Deutschland große Schäden verursachen werden.

Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) warnt in seinem Naturgefahrenreport 2015 vor den unterschätzten und folgenschweren Gefahren durch z.B. Starkregen, Hochwasser, Hagel oder Tornados in Deutschland, die bedingt durch den Klimawandel weiter zunehmen werden.

Nachfolgend informieren wir Sie über erwartete Entwicklungen von Naturgefahren, wie Sie sich über Ihr eigenes Risiko bestmöglich informieren und sich durch Präventionsmaßnahmen und Versicherungsschutz vor den Folgen von Starkregen, Hagelstürmen oder Tornados schützen können.

Ich wünsche Ihnen einen Sommer, "so wie er früher einmal war".

Mit besten Grüßen

Hartmut Rösler, Geschäftsführer (Sprecher)

|

| |

|

|

|

|

| Womit müssen wir rechnen? |

Die Deutschen müssen sich in den kommenden Jahrzehnten auf immer häufiger und immer heftiger auftretende Wetterextreme einstellen. Das ist das Ergebnis einer Klimastudie, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit führenden Klimaforschern des Potsdam-lnstituts für Klimafolgenforschung, der Freien Universität Berlin und der Universität Köln vorlegte.

|

|

Starkregen ist die Gefahr der Zukunft. Auch wer weit entfernt von Flüssen und Gewässern wohnt, kann es in Zukunft häufiger mit Überschwemmungen zu tun bekommen. Etwa die Hälfte der Überschwemmungsschäden ist heute schon die Folge von Starkregen. Von Starkregen spricht man, wenn 60 bis 80 Liter Wasser pro Quadratmeter während eines Unwetters von einer Stunde Länge niedergehen.

|

|

|

Neben Wind, Regen und Überschwemmungen werden vor allem Hagelstürme immer häufiger. Der Deutsche Wetterdienst hat seit 2001 eine signifikante Zunahme starker Hagelschläge verzeichnet.

Die Schäden, die Eisbrocken an Gebäuden anrichten können, sind immens. So sorgte im Jahr 2013 nicht etwa das damals allgegenwärtige Hochwasser für die größten Schäden, sondern die Hagelstürme Andreas und Bernd. Denn die Stürme rasten vielfach über dicht besiedeltes Gebiet. Die Häuser wurden von teilweise zwölf Zentimeter großen Hagelkörnern getroffen, die faustgroße Löcher in Dächer, Fenster und Fassaden schlugen. Auch Solaranlagen wurden zerstört. Bringt der Sturm dazu noch Regen, dringt durch die Löcher schnell Wasser ein, das auch den Hausrat vernichten kann.

|

Riesige Hagelkörner

Foto: iStock

|

|

|

Der Deutsche Wetterdienst (DWD) zählt jährlich zwischen 30 und 60 Tornados in Deutschland. Experten haben in den vergangenen 20 Jahren eine Zunahme der in Deutschland beobachteten Tornados festgestellt.

Entstehen können Tornados laut DWD überall im Bundesgebiet. Sie treten häufig in Verbindung mit Gewitterfronten v.a. im Sommer auf. Eine hohe Luftfeuchtigkeit, Schauer und Gewitter sowie eine starke Windzunahme und –drehung in höheren Luftschichten führen zu ihrem Entstehen. Wann und wo genau ein Tornado entsteht, lässt sich nur sehr schwer vorhersagen. Lediglich ein erhöhtes Tornadorisiko lässt sich etwa 18 Stunden im Voraus bestimmen, so der DWD.

|

|

|

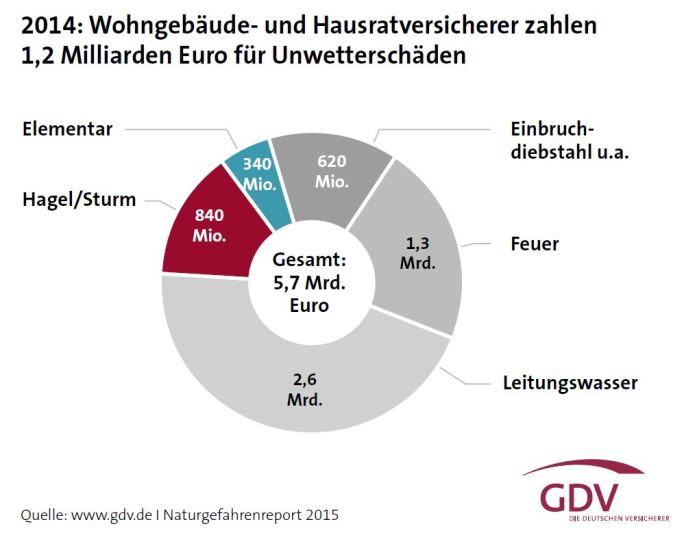

| Überblick Schadenaufkommen |

|

| Welchen Anteil haben Schäden durch Naturgefahren am gesamten Schadenaufkommen? |

Leitungswasserschäden verursachen zwar weiterhin die höchsten Schadensummen. Sturm-, Hagel- und Starkregenschäden nehmen aber deutlich zu. Während 2013 unter den Naturgefahren Hagel- und Hochwasserschäden dominierten, waren es 2014 Sturm und Starkregen.

|

|

|

| Risiken per Mausklick erkennen: Kompass Naturgefahren |

Per Mausklick erfahren Immobilienbesitzer in Sachsen, Niedersachsen, Sachsen-Anhalt und Berlin auf der Internetseite kompass-naturgefahren, wie stark ihre Gebäude durch Naturgewalten gefährdet sind. Wer seine Adresse auf dem Portal eingibt, erhält binnen Sekunden das Ergebnis. Visualisiert wird der Grad der Gefährdung durch Hochwasser, Starkregen, Sturm / Hagel, Blitz / Überspannung und Erdbeben auf einer Farbskala. Adressgenau wird auf dem Portal das individuelle Risiko angezeigt. Der Service ist kostenfrei und kann ohne Anmeldung genutzt werden.

Es ist geplant, diesen Service bald allen Bundesländern zur Verfügung zu stellen.

|

|

|

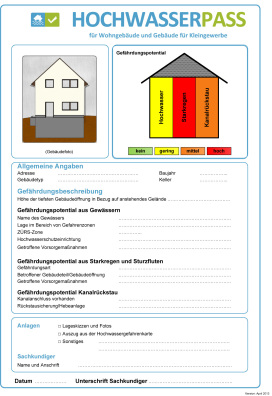

Mit dem Hochwasserpass können sich Immobilienbesitzer in ganz Deutschland ein Bild über ihr individuelles Überschwemmungs-Risiko machen. Sie bewerten auf einem Fragebogen per Selbstauskunft den Ist-Zustand Ihrer Immobilie. Danach erhalten Sie eine Kurzbewertung für Ihr Objekt.

Für eine erweiterte, detaillierte Bewertung Ihres Objekts können Sie einen Sachkundigen kontaktieren. Die Leistung des Sachkundigen ist kostenpflichtig; er prüft Ihre Angaben und stellt den Hochwasserpass aus.

Der Inhaber des Hochwasserpasses hat damit eine fundierte Risikoeinschätzung für seine Immobilie und erhält zudem Tipps, wie durch Vorsorgemaßnahmen eine Hochwassergefährdung reduziert werden kann.

Außerdem dient der Hochwasserpass z.B. bei Verkauf oder Vermietung als Nachweis, in welchem Maße das Gebäude hochwassergefährdet, -gesichert oder -angepasst ist.

|

|

|

|

| Vorbeugemaßnahmen gegen Naturgefahren |

Zunächst einmal sollte natürlich überprüft werden, ob die Immobilien gegen Naturereignisse gesichert sind: Müssen Dächer neu gedeckt werden? Weist das Mauerwerk Risse auf? Lassen sich alle Fenster schließen? Bauliche Mängel sollten unverzüglich von Fachfirmen behoben werden.

Überprüfen Sie auch den Baumbestand – am besten zweimal im Jahr: Ausladende Äste, gehobene Wurzeln und Fäulnisbefall stellen ein Risiko dar. Im Zweifelsfall sollte ein Fachmann hinzugezogen werden.

Auch Schutzmaßnahmen wie z.B. der Einbau eines Rückstauventils sowie von Rückstauklappen für Ablaufstellen, die sich unter der Erdgleiche im Gebäude befinden, helfen, Schäden zu vermeiden. Sie sehen: Hier spielt die Prävention eine große Rolle.

|

| Initiative Schadenprävention.de |

Auf der Internet-Seite der Initiative Schadenprävention.de finden Sie weitreichende Informationen von führenden technischen Experten über Präventions- und Schutzmaßnahmen gegen Naturgefahren sowie eine Unwetterkarte, die bevorstehende Bedrohungen minutenaktuell zeigt.

Die Informationen sind speziell für die Wohnungs- und Immobilienwirtschaft aufbereitet.

Hier gelangen Sie zur Initiative.

|

|

| Ausreichender Versicherungsschutz? |

Neben Präventionsmaßnahmen sollte natürlich auch der Versicherungsschutz für Immobilien überprüft und ggf. eine Elementarschadenversicherung mit einbezogen werden. Das Elementar-Risiko kann zurzeit noch zu einem erträglichen Preis abgesichert werden, das könnte sich aber schon bald ändern.

Ihr zuständiger Kundenmanager berät Sie gern.

|

Versicherungsschutz prüfen

Bild: iStock

|

|

|

|

| Welche Versicherung kommt für die Schäden auf? |

Nach Naturereignissen müssen oft gleich mehrere Versicherer angesprochen werden.

|

Durch Baum zerstörtes Dach

Bild: iStock

|

|

Die Schadenpalette reicht von abgedeckten Dächern bis zu beschädigten Schornsteinen, Satellitenanlagen oder Markisen. Die Wohngebäudeversicherung kommt für Schäden an Gebäuden durch Sturm, Hagel, Blitz und Feuer auf. Als Sturm gelten Windgeschwindigkeiten von mindestens Windstärke acht, das heißt ab 63 km/h. Wichtig ist, dass die Gefahr 'Sturm' explizit mitversichert ist.

|

|

| Elementarschadenversicherung |

Für Schäden durch Überschwemmungen kommt die Elementarschadenversicherung auf.

Darüber hinaus können auch Schäden durch Erdbeben, Erdsenkungen, Erdrutsch, Schneedruck und Lawinen über die Elementarschadenversicherung abgedeckt werden.

|

|

Bei vollgelaufenen Kellern wie z.B. nach einem Starkregenereignis greift die Hausrat- bzw. die Wohngebäudeversicherung nur, wenn das Risiko „Elementargefahren“ eingeschlossen wurde. Ohne diesen besonderen Einschluss decken beide Versicherungen üblicherweise nur Überschwemmungen durch Leitungswasser nach einem Rohrbruch ab.

|

| Hausratversicherung ersetzt beschädigtes Mobiliar |

Wenn ein Baum durch einen Sturm das Dach beschädigt und der anschließend einsetzende Regen Schäden am Mobiliar verursacht, übernimmt die Hausratversicherung die Kosten für die Wiederbeschaffung- und zwar zum Neuwert.

|

Zerstörtes Auto

Foto: HDI

|

| Beschädigtes Fahrzeug - Kasko bezahlt Reparatur |

Durch Sturm herabfallende Dachziegel, Äste oder Hagelkörner können Schäden an geparkten Fahrzeugen verursachen. Für diese Schäden kommt die Kaskoversicherung des Autohalters auf. Der Versicherungsnehmer hat nur die in der Teilkaskoversicherung vereinbarte Selbstbeteiligung zu zahlen. ln der Vollkaskoversicherung ist die Teilkaskoversicherung enthalten - der Schadenfreiheitsrabatt der Vollkaskoversicherung wird bei Sturmschäden nicht belastet.

|

|

|

Für Schäden an Rohbauten, die bei Unwettern ganz besonders gefährdet sind, kommt die Bauleistungsversicherung auf.

|

|

Wenn Dachziegel das Nachbargebäude oder andere Fahrzeuge beschädigen oder Personen verletzt werden, kann dies ein Fall für die Haftpflichtversicherung sein.

|

|

|

| Elementarschadenversicherung wird zum "Must-have" |

Dirk Gehrmann, Bereichsleiter Bestandsmanagement bei der AVW Unternehmensgruppe:

"Die aktuellen Schadenereignisse der letzten Tage haben eindrucksvoll gezeigt, dass nicht nur exponiertere Gefahrenlagen von Gebäuden an Flüssen oder anderen Gewässern von Überschwemmungen betroffen sein können. Durch starke Niederschläge sind eine weitaus höhere Zahl von Objekten von möglichen Überschwemmungsschäden betroffen. Gerade bei Elementarschadenereignissen kommt ergänzend hinzu, dass von einem Schadenereignis viele Gebäude betroffen sein können und sich somit die mögliche Schadenhöhe für den einzelnen Versicherungsnehmer in nicht kalkulierbaren Größenordnungen bewegt. Diese Gefahr gilt aufgrund der großen Wohnungsbestände insbesondere auch für Wohnungsunternehmen.

Vor diesem Hintergrund ist eine Elementarschadenversicherung inzwischen für das risikobewusste Unternehmen ein „Must-have“. Durch eine gute und individuelle Vertragsgestaltung der Wohngebäudeversicherung lassen sich für jedes Wohnungsunternehmen und jeden Wohnungsverwalter – insbesondere durch eine variable Gestaltung der Selbstbehaltshöhen – die Beiträge maßgeblich beeinflussen und in angemessener Höhe in die umlagefähigen Betriebskosten integrieren."

Sie wollen sich individuell beraten lassen? Kommen Sie gern auf Ihren zuständigen Kundenmanager zu.

|

Dirk Gehrmann

Bereichsleiter Bestandsmanagement

|

|

|

|

|

|